发行股票手续费的处理

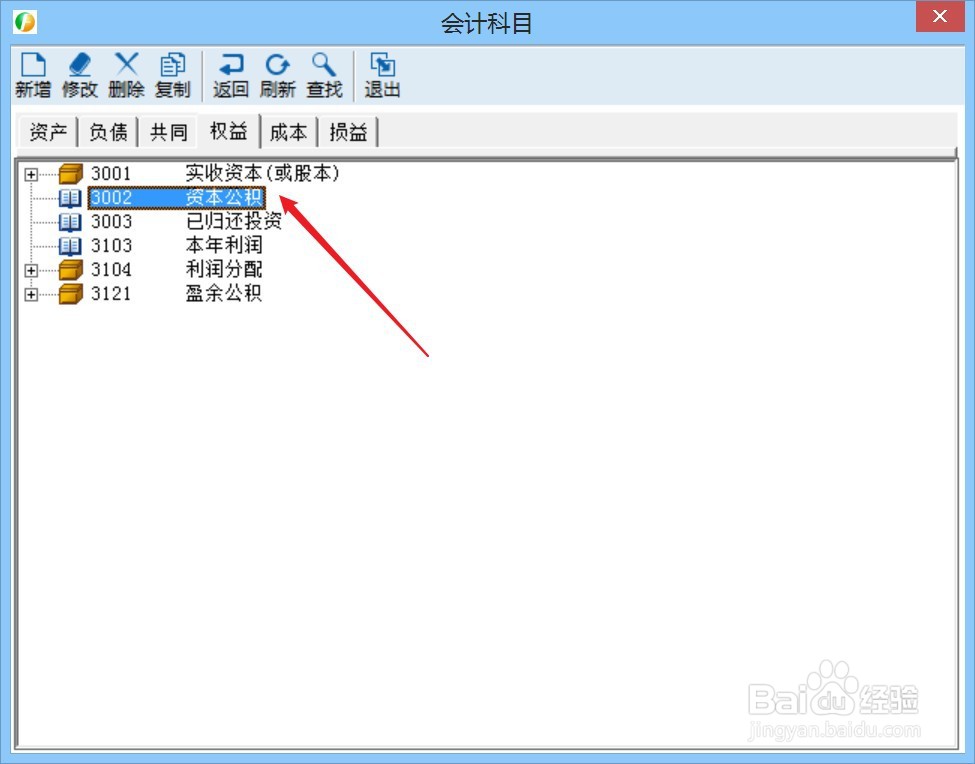

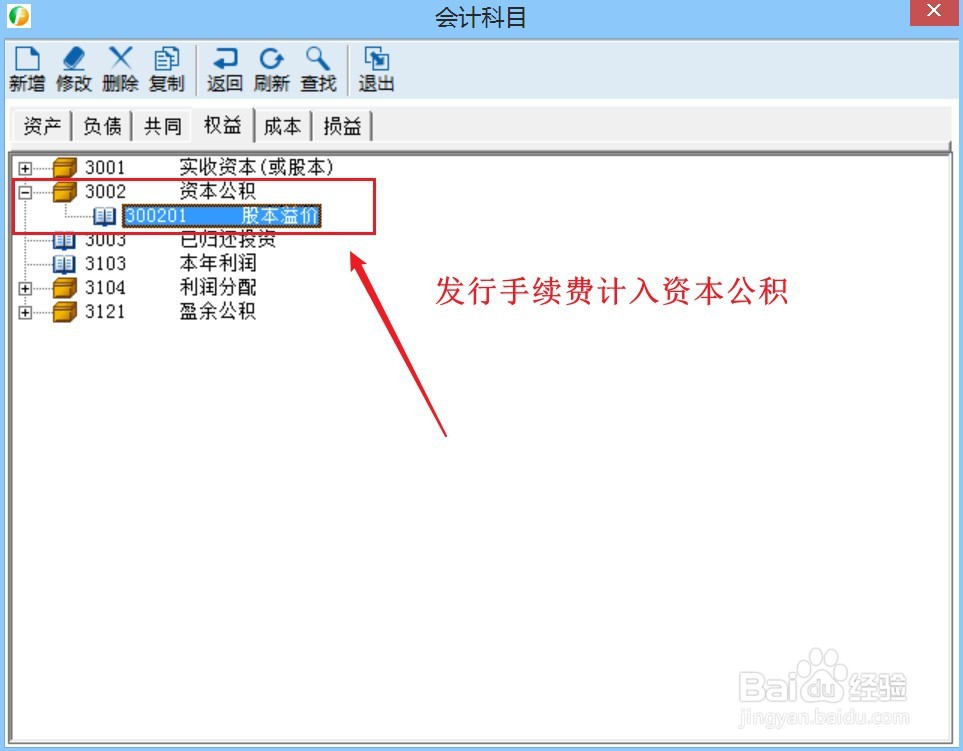

1、首先,企业需设置“资本公积”会计科目,可根据需求继续设置二级科目。

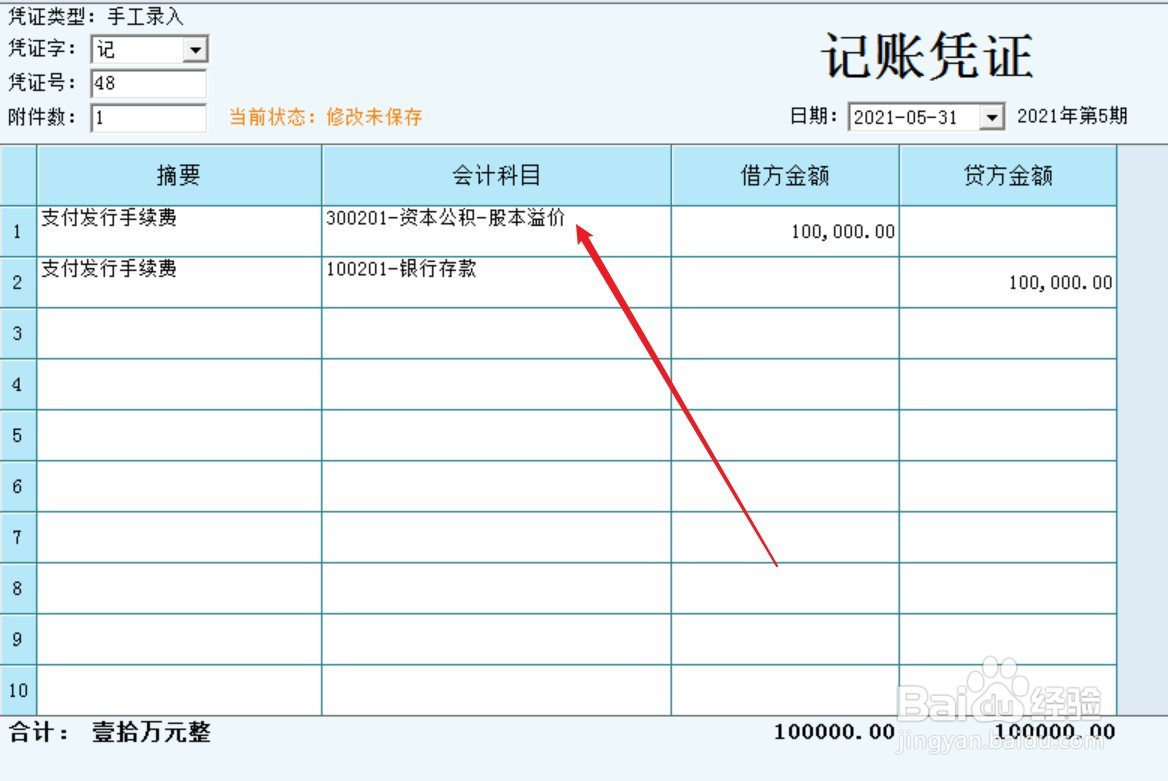

2、发行手续费是发行股票过程中发生的,不可计入发行成本中,也不属于管理费用,应冲减“资本公积”。

3、实际发生发行手续费,做以下会计处理。

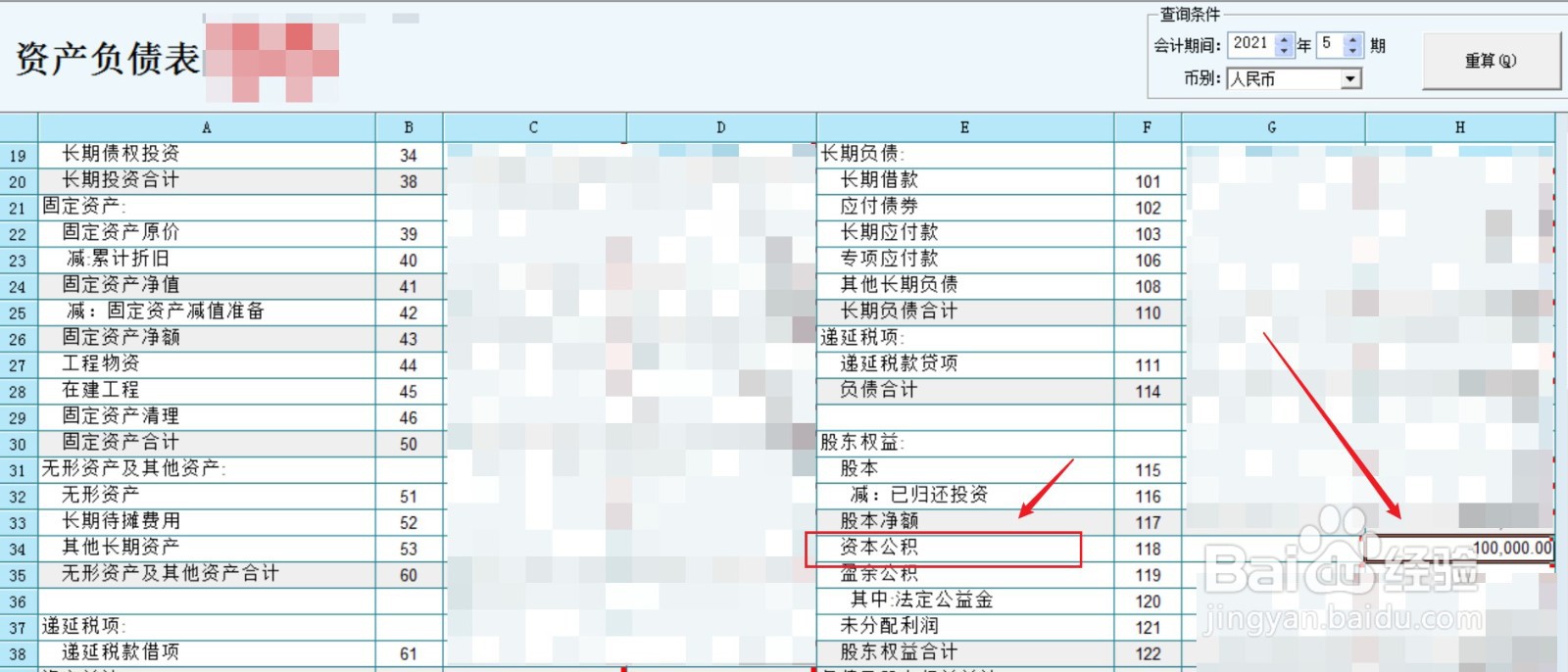

4、最后,资本公积余额体现在资产负债表中的“资本公积”项目中。

阅读量:117

阅读量:45

阅读量:139

阅读量:119

阅读量:137

1、首先,企业需设置“资本公积”会计科目,可根据需求继续设置二级科目。

2、发行手续费是发行股票过程中发生的,不可计入发行成本中,也不属于管理费用,应冲减“资本公积”。

3、实际发生发行手续费,做以下会计处理。

4、最后,资本公积余额体现在资产负债表中的“资本公积”项目中。