公司交暖气费怎么做账

1、公司一次性缴纳暖气费,计入预付账款科目,账务处理方法如下。

2、在每个会计期间,结转当月的暖气费用,账务处理方法如下。

3、期末结账时,将当月暖气费用直接计入公司损益,账务处理方法如下。

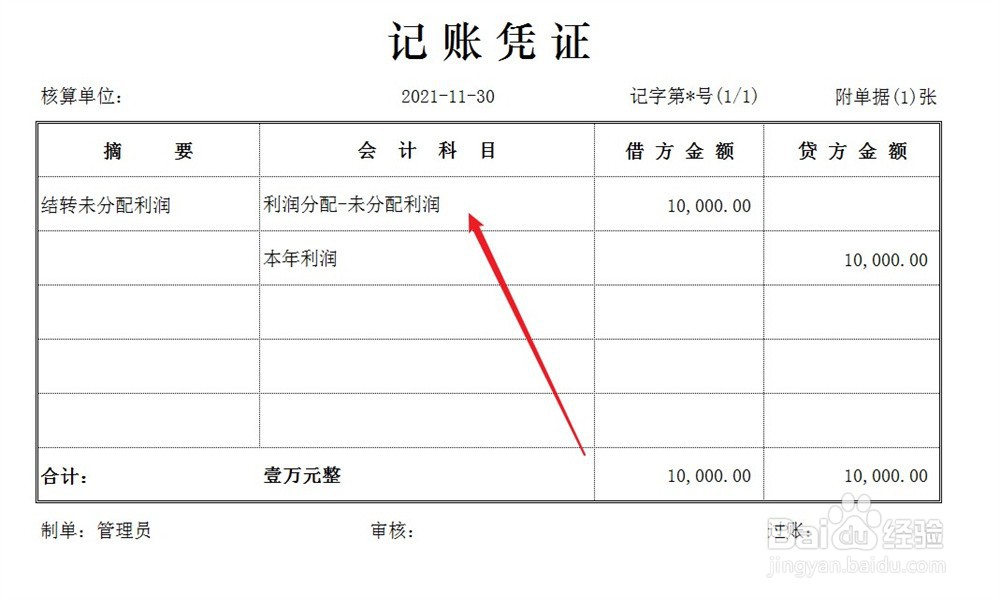

4、同时,结转未分配利润,账务处理方法如下。

阅读量:21

阅读量:163

阅读量:21

阅读量:143

阅读量:136

1、公司一次性缴纳暖气费,计入预付账款科目,账务处理方法如下。

2、在每个会计期间,结转当月的暖气费用,账务处理方法如下。

3、期末结账时,将当月暖气费用直接计入公司损益,账务处理方法如下。

4、同时,结转未分配利润,账务处理方法如下。