稳岗补贴会计分录怎么做

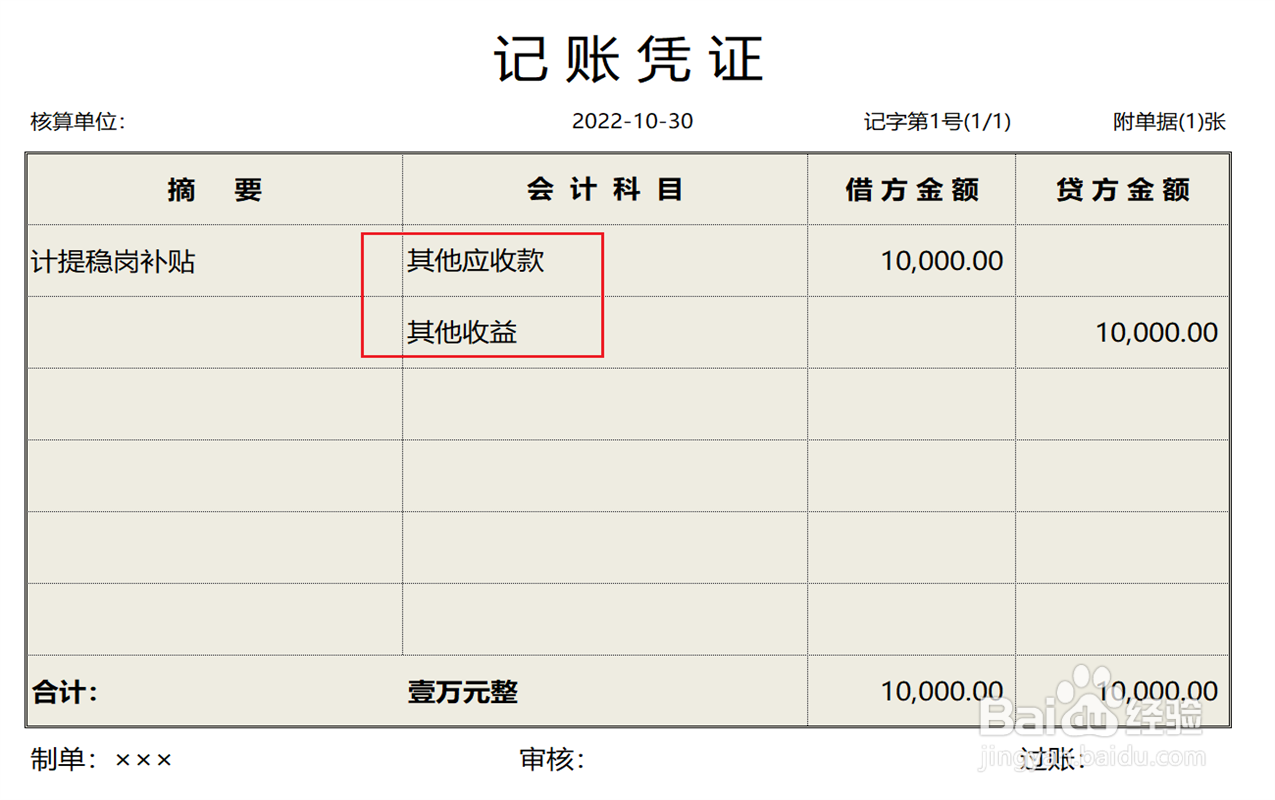

1、首先,计提稳岗补贴,将计提额计入其他收益科目和其他应收款科目。

2、实际收到稳岗补贴,冲销其他应收款科目。

3、月底结账,将其他收益科目余额结转到本年利润科目。

4、最后,将本年利润科目余额结转到未分配利润科目。

阅读量:129

阅读量:156

阅读量:180

阅读量:105

阅读量:139

1、首先,计提稳岗补贴,将计提额计入其他收益科目和其他应收款科目。

2、实际收到稳岗补贴,冲销其他应收款科目。

3、月底结账,将其他收益科目余额结转到本年利润科目。

4、最后,将本年利润科目余额结转到未分配利润科目。