简述消费税的三种计税方法

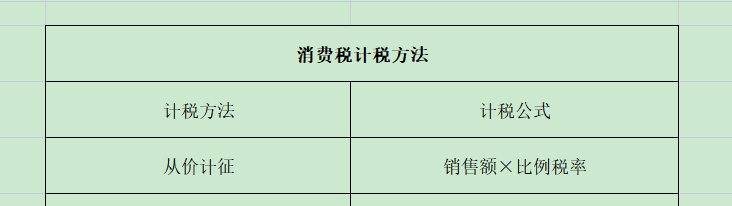

1、第一种计税方法:从价计征。计算公式为:应纳税额=应税消费品的销售额×比例税率。

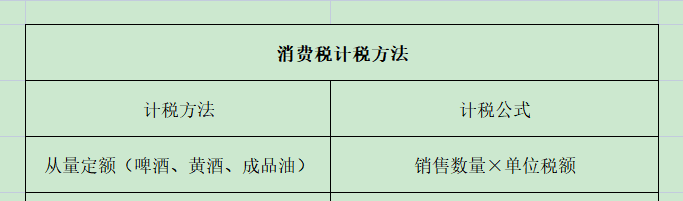

2、第二种计税方法:从量定额。计算公式为:应纳税额=应税消费品的销售数量×定额税率。

3、第三种计税方法:复合计税。计算公式为:应纳税额=应税消费品的销售数量×定额税率+应税销售额×比例税率。

阅读量:173

阅读量:59

阅读量:116

阅读量:22

阅读量:83

1、第一种计税方法:从价计征。计算公式为:应纳税额=应税消费品的销售额×比例税率。

2、第二种计税方法:从量定额。计算公式为:应纳税额=应税消费品的销售数量×定额税率。

3、第三种计税方法:复合计税。计算公式为:应纳税额=应税消费品的销售数量×定额税率+应税销售额×比例税率。