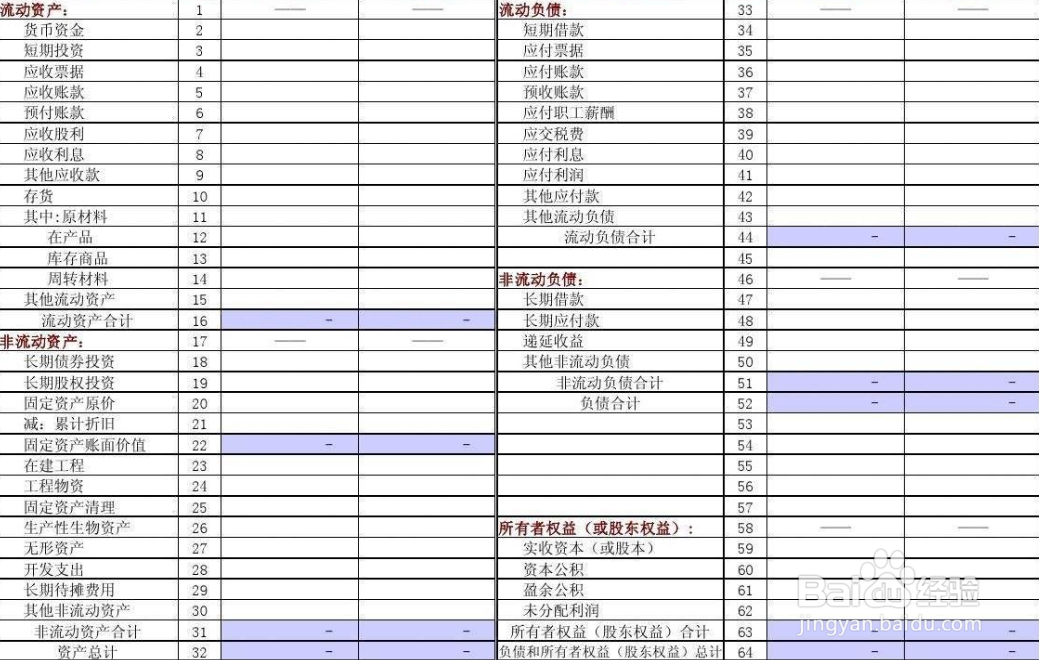

如何有效的编制抵消分录

1、首先,当期内部购进商品的抵销处理。 借:营业收入 贷:营业成本 借:营业成本 贷:存货 借:存货——存货跌价准备 贷:资产减值损失 借:递延所得税资产 贷:所得税费用

2、其次,连续编制合并财务报表时的抵销处理。 借:未分配利润——年初 贷:营业成本 借:营业收入 贷:营业成本 借:营业成本 贷:存货

3、接着,借:存货——存货跌价准备 贷:未分洧粽袄淖配利润——年初 借:存货——存货跌价准备 贷:资产减值损失 或做相反的抵销分录。 借:递延所得税资产 贷:未分配利润——年初 借:递延所得税资产 贷:所得税费用

4、然后,当期内部交易的管理用固定资产(假设销售方作为商品出售)的抵销处理。 借:营业收入 贷:营业成本 固定资产——原价 借:固定资产——累计折旧 贷:管理费用

5、再次,当期内部交易的管理用固定资产(假设销售方作为固定资产出售)的抵销处理: 借:营业外收入 贷:固定资产——原价 借:固定资产——累计折旧 贷:管理费用

6、最后,当期内部交易的管理用无形资产(假设销售方作为无形资产出售)的抵销处理: 借:营业外收入 贷:无形资产——原价 借:无形资产——累计摊销 贷:管理费用